![[재정 칼럼] 메디케어 보험료를 줄일 수 있나요?](https://koreanlifenews.com/wp-content/uploads/2018/07/메디케어.jpg "[재정 칼럼] 메디케어 보험료를 줄일 수 있나요?")

많은 한인분들께서 65세에 메디케어를 받게 되면서 일반 건강보험료(오바마케어 플랜)에서 해방이 된다는 것에 굉장히 기뻐하십니다.

그런데 막상 메디케어 플랜을 시작하면 의외로 여러 가지로 부과되는 보험료들이 많아 여전히 적지 않은 부담을 안게 됩니다. 사실 65세 이상이면 대부분의 사람들이 은퇴를 한 상태여서 수입이 한정되어 있는데, 메디케어로 인해 매달 적지 않은 고정지출이 생기니 재정적으로 부담이 될 수밖에 없습니다. 이 때문에 많은 분들이 메디케어 플랜의 보험료를 줄일 수 있는 방법이 있는지 문의해 오셨습니다.

SLMB Program 이용하기

먼저 오리지널 메디케어 보험료에 대해서 말씀을 드리자면, 오리지날 메디케어에서 파트A는 보험료가 없습니다.

그런데 파트B 보험료 $134은 매달 내셔야 하고, 만약 보험료를 안 내서 캔슬이 될 경우 패널티를 내야 하는 경우가 생깁니다. 그래서 파트B의 보험료는 ‘반드시’ 부담을 하셔야 합니다. 파트B 보험료는 현재 소셜 시큐리티를 받고 있는 경우, 소셜 시큐리티 연금에서 지불할 수 있도록 선택 가능합니다. 만약 아직 소셜 시큐리티 연금을 받고 있지 않을 경우에는 파트B 보험료 3개월치를 매 3개월마다 한번씩 내야 합니다. 이 파트 B 보험료를 줄일 수 있는 방법은 없습니다. 하지만 현재 본인의 수입이나 재산이 전혀 없거나 매우 적을 경우에는 메디케어국에서 보조를 받을 수 있는데, 그 프로그램 이름이 SLMB(Specified Low-Income Medicare Beneficiary) Program이며 내용은 다음과 같습니다.

SLMB income & resource limits in 2018:

– Individual monthly income limit* $1,234

– Married couple monthly income limit* $1,666

– Individual resource limit $7,560

– Married couple resource limit $11,340

* If you have income from working, you may qualify for benefits even if your income is higher than the limits listed.

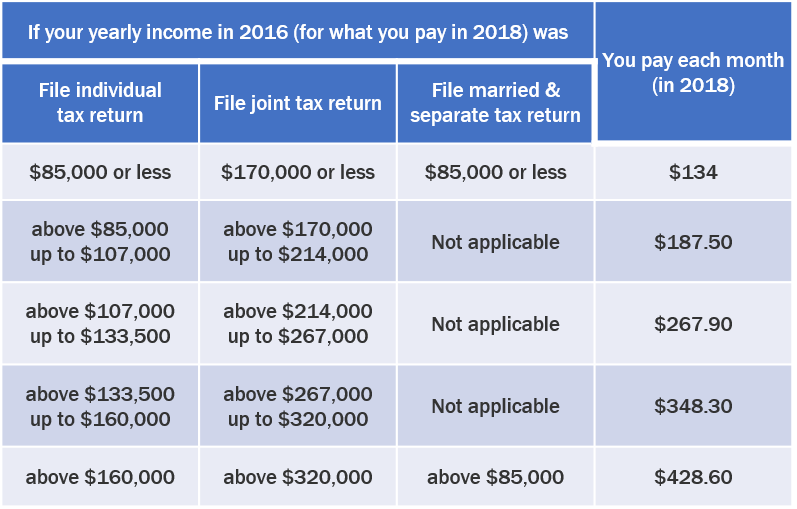

이와는 반대로, 은퇴를 했지만 정기적으로 들어 오는 수입이 많을 경우에는 기본 보험료보다 더 높은 금액을 지불해야 하는 경우도 있습니다. 소득 금액에 따른 보험료는 아래의 표를 참고해 주시기 바랍니다.

따라서 은퇴 후에 어느 정도의 수입을 유지할지 생각하실 때 이 부분도 고려하실 필요가 있습니다.

메디케어 서플리먼트 플랜

오리지널 메디케어로는 100% 커버를 받을 수 없기 때문에 메디케어 서플리먼트 보험(supplement Plan)을 추가로 들게 됩니다.

서플리먼트 플랜은 여러 가지 종류가 있지만, 그 중에서도 가장 혜택이 많은 플랜이 바로 플랜 F입니다. 그런데 문제는 플랜 F의 보험료가 해마다 조금씩 오른다는 것입니다. 그렇다면 메디케어 서플리먼트 보험료를 줄일 수 있는 방법이 있을까요? 두 가지 방법이 있습니다.

첫번째 방법은 내가 가지고 있는 서플리먼트 플랜 회사 외에 다른 보험회사를 통해서 같은 플랜 F지만 보험료가 좀 더 저렴한 상품이 있는지를 찾아보는 것입니다. 이것은 마치 같은 커버리지지만 보험료가 서로 다른 자동차 보험이나 집 보험이 있는 것처럼, 똑같은 서플리먼트 플랜도 보험회사에 따라 가격이 조금씩 차이가 있습니다.

두번째 방법은 내가 가지고 있는 플랜 F를 플랜 G로 변경하는 방법입니다. 플랜 G는 의사 방문시 디덕터블 $183이 있는 것 외에는 모든 혜택이 플랜 F와 똑같습니다. 그리고 이 디덕터블은 1년에 딱 한번만 내면 되기 때문에 1년 보험료를 따져 볼 때 그 이상 세이브가 된다면 플랜 G로 변경하는 것을 고려해 보시기 바랍니다.

어드벤티지 플랜 + 처방전약 플랜

다음으로 메디케어 서플리먼트 플랜과 처방전약 플랜을 동시에 커버하면서 보험료를 줄일 수 있는 방법이 있습니다. 바로 어드벤티지 플랜(파트 C)로 변경하는 방법입니다.

최근 어드벤티지 플랜에는 보험료가 전혀 없는 $0 플랜들이 있습니다. 그러면서 병원과 의사 그리고 처방전약 플랜을 다 커버하므로 이 어드벤티지 플랜 하나로 모든 걸 해결할 수 있습니다. 한 달에 대략 $200 이상의 보험료를 세이브할 수 있으므로 최근에는 가장 많이 이용하는 메디케어 플랜입니다.

하지만 혜택면에서는 서플리먼트 플랜과 분명히 차이가 있으므로 개인마다의 본인의 건강 상태와 재정적인 면을 고려해서 어떤 플랜을 선택할지에 대해서는 전문 에이전트와 상담 후 결정하시도록 권해 드립니다.

현재 어드벤티지 플랜은 올해 65세가 되어서 오리지널 메디케어를 받으신 경우에만 신청이 가능합니다. 또한 어드벤티지 플랜 신청과 변경은 10/15-12/7 사이에만 가능하며, 다음 해 1월부터 새로운 플랜이 시작됩니다.

상담문의 ☎ 919-437-9766

매월 둘째주에 KOREAN LIFE 신문사 빌딩에서 무료상담을 해 드립니다.

칼럼에 대한 회신은 andymetkim@gmail.com 으로 해 주시기 바랍니다.